Memasuki gerbang pernikahan adalah momen yang membahagiakan, namun di balik romansa tersebut ada tanggung jawab finansial yang besar. Salah satu fondasi terpenting dalam membangun rumah tangga yang stabil adalah ketersediaan dana darurat. Dana ini berfungsi sebagai jaring pengaman saat terjadi hal-hal tidak terduga, seperti pemutusan hubungan kerja, tagihan medis mendadak, atau kerusakan rumah yang memerlukan perbaikan segera. Tanpa persiapan yang matang, ketidakpastian ekonomi dapat memicu stres dalam hubungan. Oleh karena itu, pasangan baru perlu bersinergi untuk mengumpulkan dana ini sejak awal demi ketenangan pikiran di masa depan.

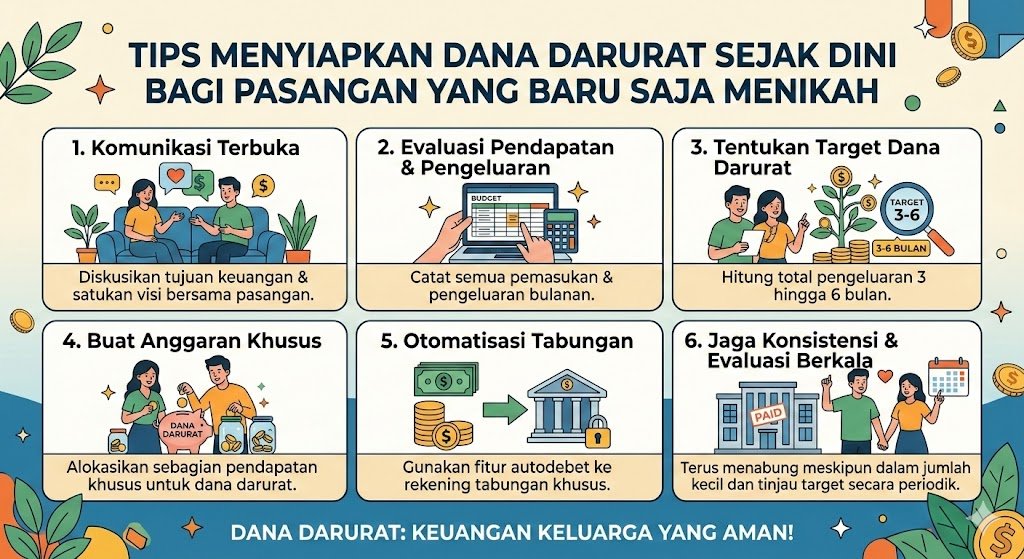

Melakukan Audit Keuangan Secara Terbuka

Langkah pertama yang paling krusial adalah transparansi. Pasangan yang baru menikah harus duduk bersama untuk mendiskusikan kondisi keuangan masing-masing secara jujur, termasuk pendapatan, utang bawaan, dan pengeluaran rutin. Dengan memahami arus kas rumah tangga, Anda berdua bisa menentukan berapa nominal yang realistis untuk disisihkan setiap bulannya. Keterbukaan ini tidak hanya membantu dalam perencanaan angka, tetapi juga memperkuat kepercayaan dan komunikasi dalam pernikahan, sehingga tujuan finansial bersama dapat dicapai tanpa adanya kesalahpahaman.

Menentukan Target Nominal yang Realistis

Besaran dana darurat yang ideal biasanya berkisar antara tiga hingga enam kali pengeluaran bulanan total. Bagi pasangan baru yang mungkin belum memiliki tanggungan anak, memulai dengan target tiga bulan pengeluaran adalah langkah awal yang baik. Fokuslah pada biaya hidup esensial seperti sewa tempat tinggal, makanan, listrik, dan cicilan utang. Jangan merasa terbebani untuk mengumpulkan jumlah besar sekaligus. Mulailah dengan persentase kecil, misalnya 10% dari gabungan pendapatan, dan tingkatkan secara bertahap seiring dengan kenaikan gaji atau efisiensi pengeluaran.

Memisahkan Rekening Khusus Dana Darurat

Sangat disarankan untuk menyimpan dana darurat di rekening bank yang terpisah dari rekening operasional harian. Hal ini bertujuan untuk menghindari godaan menggunakan uang tersebut untuk belanja konsumtif atau keinginan yang bukan bersifat darurat. Pilihlah instrumen tabungan yang likuid, artinya mudah dicairkan kapan saja namun tetap memberikan keamanan maksimal. Dengan memisahkan wadahnya, Anda secara psikologis akan merasa bahwa uang tersebut “tidak ada” untuk digunakan bersenang-senang, melainkan hanya sebagai pelindung saat situasi genting melanda.

Mengurangi Pengeluaran Gaya Hidup yang Tidak Perlu

Tahun-tahun pertama pernikahan sering kali dipenuhi keinginan untuk membeli barang-barang baru atau sering makan di luar. Namun, menunda kepuasan sesaat demi keamanan finansial jangka panjang adalah investasi yang cerdas. Coba evaluasi kembali pengeluaran langganan digital yang jarang digunakan atau beralih ke gaya hidup yang lebih hemat seperti memasak sendiri di rumah. Penghematan kecil yang dilakukan secara konsisten akan mempercepat pengisian saldo dana darurat Anda, sehingga pondasi ekonomi keluarga menjadi lebih kokoh dalam waktu yang lebih singkat.